A német autóipart évek óta csökkenő termelési adatok jellemzik. Ez azonban a kölni IW gazdaságkutató intézet szerint viszonylagos, mert – bár az alternatív hajtásrendszerekre való áttérés és a fokozódó deglobalizáció komoly kihívások elé állítja az ágazatot – az európai autógyártó nemzetek többségéhez képest a német autóipar valójában még mindig egész jól teljesít.

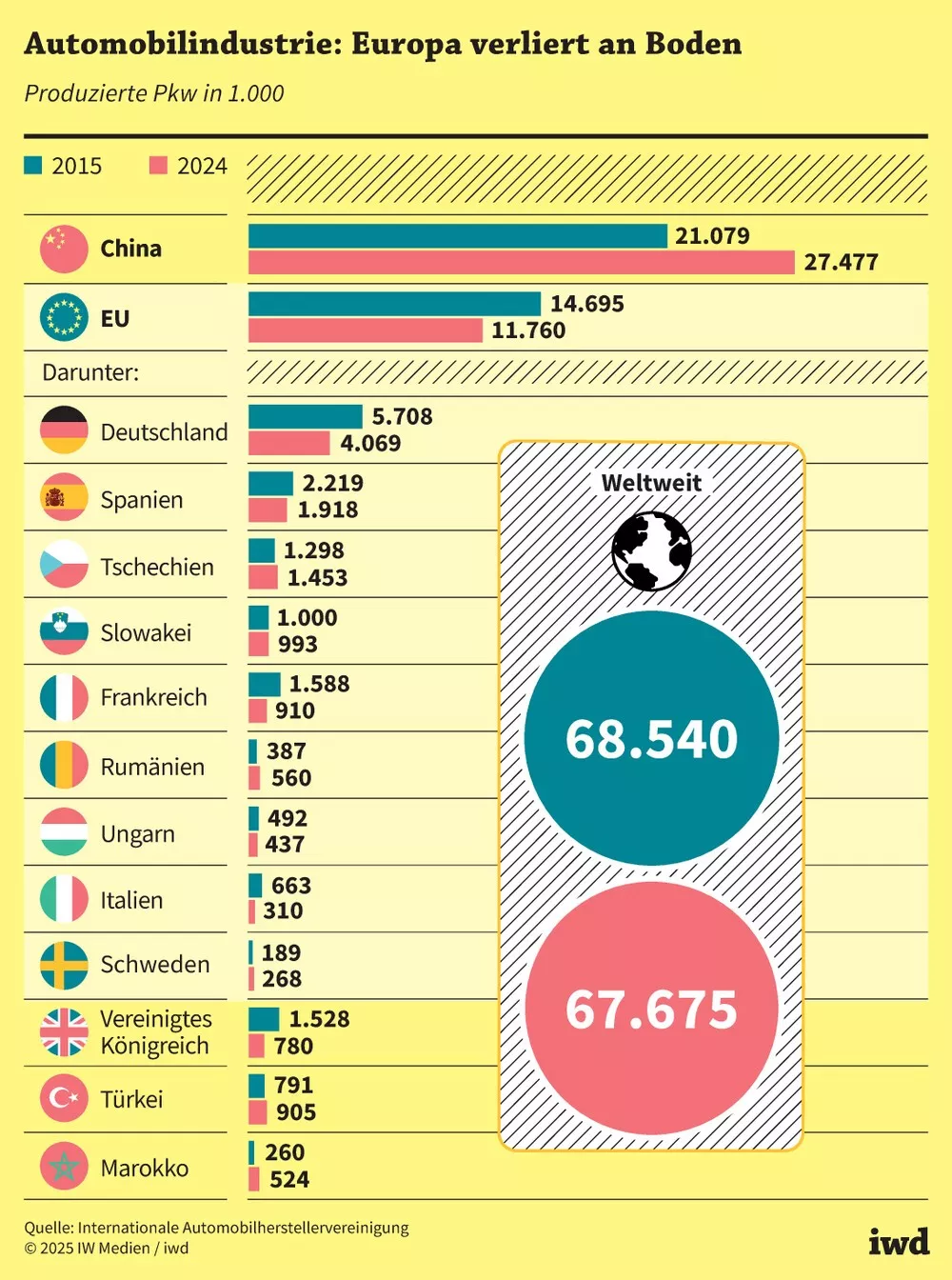

Az IW elemzése szerint 2024-ben a világ országaiban 67,67 millió darab személyautót állítottak elő, 1,3 százalékkal kevesebbet a 2015. évi 68,54 milliónál. Ezen belül az elmúlt évben az Európai Unió tagországaiban és az Egyesült Királyságban 12,54 millió darab személygépkocsit gyártottak, csaknem 4 millióval, pontosan 18 százalékkal kevesebbet, mint 2015-ben. Így az „uniós 27-eknek” és az Egyesült Királyságnak a világ országai autótermelésében elért együttes részaránya a tíz évvel korábbi 23,7 százalékról 20 százalék alá esett vissza.

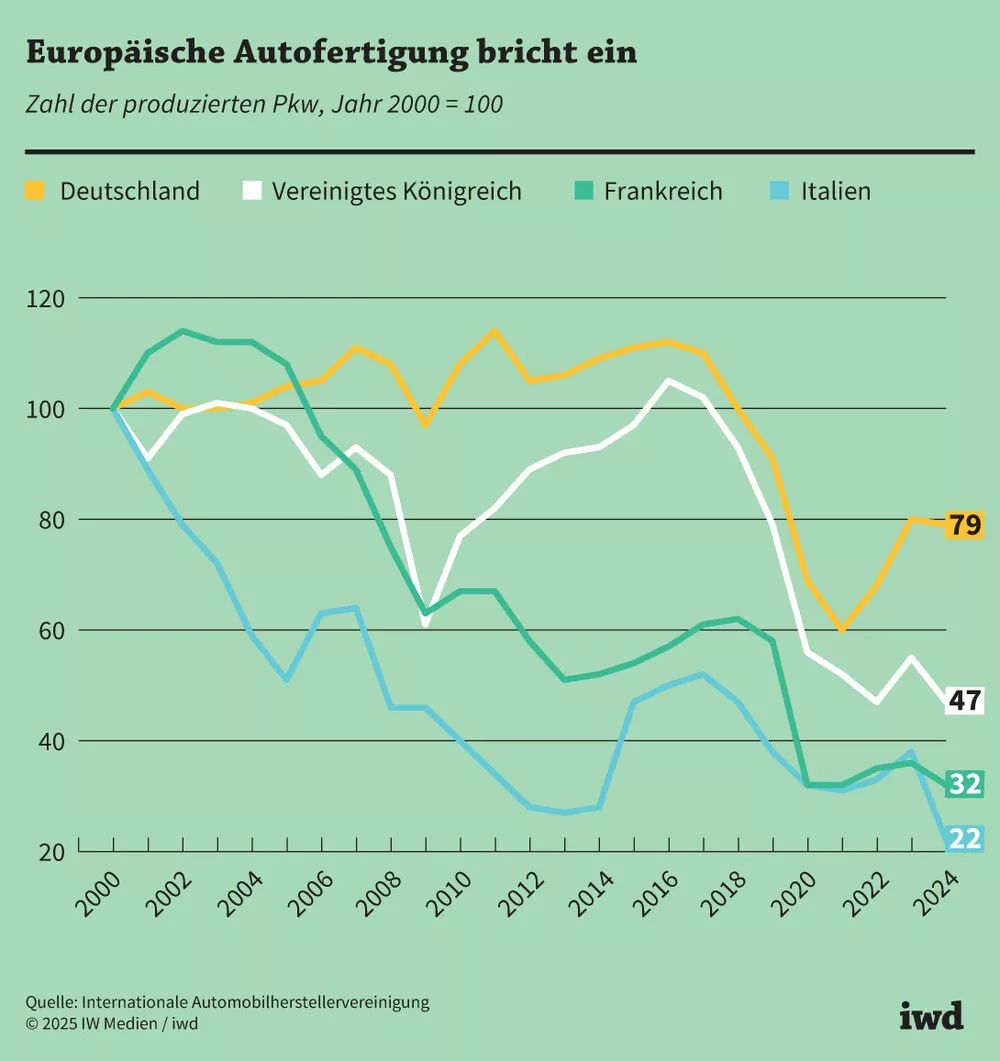

A nyugat-európai országok közül az országlista élén álló

- Németország termelése 5,71 millióról 4,07 millióra, közel 30 százalékkal,

- Spanyolországé 2,22 millióról 1,92 millióra, közel 14 százalékkal, ezzel szemben

- Franciaországé 1,59 millióról 910 ezerre, több mint 40 százalékkal, a 2000. évi egyharmadára,

- az Egyesült Királyságé 1,53 millióról 780 ezerre, a tíz évvel korábbi kb. felére, míg

- Olaszországé – az 1,2 millió darabos gyártási kapacitás ellenére - a 2015. évi 663 ezerről 2024-re 310 ezerre, az évtizeddel korábbi kevesebb, mint felére, míg a 2000. évi alig több mint ötödére esett vissza.

Emellett – mint a fentebbi grafikon is mutatja, a viszonylag szerényebb, százezres nagyságrendű volumen mellett - figyelemre méltó Svédország autótermelésének mintegy 40, Törökország 14, továbbá az észak-afrikai Marokkó 100 százalékos termelésbővülése.

Az elmúlt tíz év fejlődési tendenciája alapján megállapítható, hogy az európai autógyártásban a korábbinál nagyobb szerep jut az Európai Unió új tagországainak, sőt a Cseh Köztársaság – Németország és Spanyolország mögött - a kontinens harmadik legfontosabb autógyártójává lépett elő.

Az Európai Unióhoz 2004-ben vagy azt követően csatlakozó országok közül ugyanis

- Csehország termelése 1,30 millióról 1,45 millióra, 12 százalékkal, ugyanakkor

- Romániáé – bár szerényebb bázisról - 387 ezerről 560 ezerre, csaknem 45 százalékkal emelkedett; igaz, ezzel szemben

- Szlovákiáé 1,00 millióról 993 ezer darabra mérséklődött, gyakorlatilag stagnált, míg

- Magyarországé 492 ezerről 437 ezerre, bő 10 százalékkal csökkent.

Az IW által vizsgált időszak győztese egyértelműen Kína, amely tíz év alatt bő 30 százalékkal, a 2015. évi 21,08 millióról 2024-re 27,48 millióra növelte az országban előállított személyautók számát.

Ennek nyomán Kínának

- a világ autóipari termelésében elért részesedése kilenc év alatt 31,8 százalékról 40 százalék fölé, míg egy másik összehasonlításban

- az Európai Unióval szembeni különbség (előny) 43,4 százalékról 133 százalékra, azaz a tíz évvel korábbi jóval több mint duplájára emelkedett.

A kölni gazdaságkutató intézet szakértői elemzésükben némi megelégedettséggel vették tudomásul, hogy – bár Németországnak, a kontinens továbbra is vezető autóipari hatalmának az Európai Unió teljes autógyártásában elért részaránya 38,8 százalékról 34,6 százalékra mérséklődött -, amit nem tekintenek számottevő visszaesésnek.

Az IW szakértői szerint az elemzésben vizsgált adatok azt mutatják, hogy Németország nemcsak jobban teljesített versenytársainál, hanem sikeresebben el tudna hárítani a nagyobb termelési veszteségeket az értékesítési válságok idején. Ez a nagyobb ellenálló képesség elsősorban a német gyártók egyedi üzleti modelljének, a nagyobb értékű, illetve prémiumkategóriás járművek magas aránya miatt lehetséges. A német autók iránti kereslet ebben a szegmensben nemcsak jó haszonkulcsot biztosít a gyártóknak, hanem lehetővé teszi számukra, hogy termelésük nagy részét német gyárakban tartsák és a globális piac jelentős részét otthonról láthassák el.

A keresletnek a kisautó-gyártás felé történő stratégiai elmozdulása Németországot hasonlóan nehéz helyzetbe hozhatja, mint az európai versenytársakat. Ebben a szegmensben az amúgy is zsugorodó európai piacon egyre inkább megjelennek a kínai versenytársak, akik nem csak az oda irányuló exporttal, hanem az ott épített üzemeikkel is egyre markánsabb konkurenciát jelentenek az európai autógyárak számára.

Az európai régió, s ezen belül a német autóipar dominanciájának megőrzésében meghatározó lesz, hogy a politikai döntéshozók támogatják-e a vállalatokat az e-mobilitásra való technológiai átállásukban. A német autóipar Európában a legfejlettebb az elektromos hajtásláncok trendjéhez való alkalmazkodásban; világméretben pedig – Kína után - a második legfontosabb elektromosautó-gyártó telephely. „Fontos erre építeni”, írják elemzésükben a kölni gazdaságkutató intézet szakértői.